自身は40代後半に突入したオッサンですが、20代のうちにもっと貯金や投資に力を入れるべきだったと後悔しています。

20代とまでいかなくても30代でもいいので、とにかく若いうちにコツコツ貯金や投資をしておくことを全力でおすすめします。

Contents

貯金も投資も20代からやっておくべき理由

自身を振り返ってみると、働きはじめて間もない20代の頃は、結婚後の生活や老後の事なんてほとんど頭にはなく、毎週土日の休みを友人達と楽しく過ごす事ばかりを考えていました。

これはこれで良かったとは思いますが、計画的に将来に備える事を軽視していたのは大きな失敗だったと後悔しています。

もしも今から時を戻せるなら、社会人になったらスグに貯金や投資で資産運用を始めます!

貯金するにしても投資するにしても、できるだけ20代のうちから初めておくべきです。

- お金に余裕のできる時期なんてこない

- いつまで働けるかなんて分からない

- 年齢を重ねるほど生活コストは上がる

- 貯金も投資も長い年月が必要

お金に余裕のできる時期なんてこない

自身の若い頃は、ちゃんと仕事してれば順調に給料も上がっていくと思っていたので、「いつかお金に余裕ができてから貯金していこうかな」なんて思っていましたが、これは大きな誤りでした。

30代、40代になって、確かに会社での給料は少しづつ上がっていきましたが、子供達の教育資金はそれ以上に必要だったりします。

今考えてみれば、結局一番お金に余裕があったのは、独身時代と結婚してから子供ができるまでの20代の頃でしした。

結婚して子供が生まれるまでの時期までに働いて得たお金は、できるだけたくさん貯めておくことです。

いつまで働けるかなんて分からない

長い人生いつ何が起こるか分かりません。

今働いている会社が定年を迎える前に倒産するかも知れませんし、運悪くリストラ対象になるかも知れません。

あるいは大きな怪我や病気で働けなくなってしまうかも知れません。

いつまで現役で仕事ができるか分からないので、健康で働けているうちは、少しでも多くのお金を貯金しておくことが得策です。

年齢を重ねるほど生活コストは上がる

30代や40代になっていくと、世の中のいろんな美味しい食べ物を知ってしまいますし、小さなモノでも大人買いができるようになったりします。

特に食べ物は要注意! 一度高くていいものを食べてしまうと、安い食べ物を食べる生活に戻れなくなってしまうことも。

食費、旅行、趣味など、年齢を重ねるほど安いものでは満足できなくなってしまうので、どうしても生活コストが多くかかってしまいます。

貯金を増やすなら、生活コストが低い20代のうちが絶好のチャンスと言えます。

貯金も投資も長い年月が必要

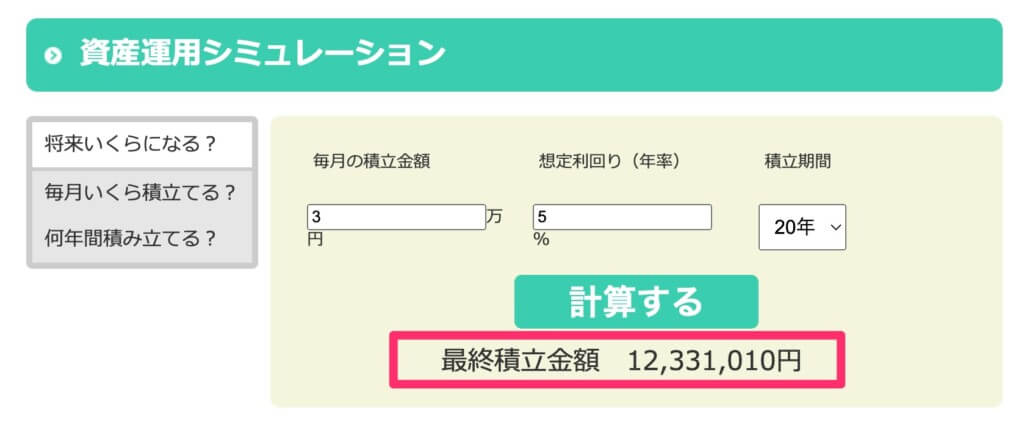

毎月3万円貯金したとしても、年間で36万円、10年かけてやっと360万円です。

投資なら年間5%くらいの利益が狙えますが、毎月3万円を積立投資して年利5%だったとして、5%の利益を2年目に再投資します。

これを毎年繰り返して10年間運用すれば460万円になります。

更に20年間積み立てれば1,200万円超えにもなります。

20代は大きな資産を形成するまで、たっぷり時間があるので、積立投資という戦術を取る事も可能。これを使わない手はありません。

毎月どれくらいの金額を運用すれば、何年でいくらくらいの資産形成ができるか、具体的な金額を知りたい場合は金融庁の「資産運用シミュレーション」で実際にシミュレーションしてみてください。

想定利回りは3%〜5%で計算すればいいかと思いますが、近年の世界経済の成長を考慮すれば5%〜7%で計算してもいいかも知れません。

いずれにしても、大きなお金を手にするには、10年、20年、30年といった長い年月を必要とするので、できるだけ若いうちからコツコツ投資もしておくのがおすすめ。

60代や70代になってから、退職金を利用して資産運用する人が多いですが、残りの人生を考えると、大きな金額を一気に投資する一括投資という戦術しか取れません。

一気にまとまった金額を投資するのは、マイナスになった時に損失が大きくなるので危険ですが、毎月一定額をコツコツ投資する積立投資であれば、10年後、20年後の勝率が高くなるのでおすすめです。

一括投資よりも積立投資をおすすめする理由については下記の関連記事で詳しく解説しています。

とにかく無駄遣いはしないこと!

世の中には、ついお金を使いたくなる誘惑がたくさんありますが、とにかく無駄な事にお金を使わない方がいいです。

好きな事を我慢して全くお金を使わないというのは精神的によくないですが、必要以上に値段の高いものは買わない事をおすすめします。

例えばバッグひとつにしても、モノを入れることができれば道具としての機能は十分です。ブランドのバッグは決して必要ありません。

機能は同じなのに、ブランドロゴが入るだけで値段が高いバッグなんて買わなくていいですね。

浮いたお金は貯金するか投資する方が、よっぽど有効なお金の使い方だと思います。

「欲しいモノを買うな! 要るモノを買え!」と声を大にして言いたいです(笑)

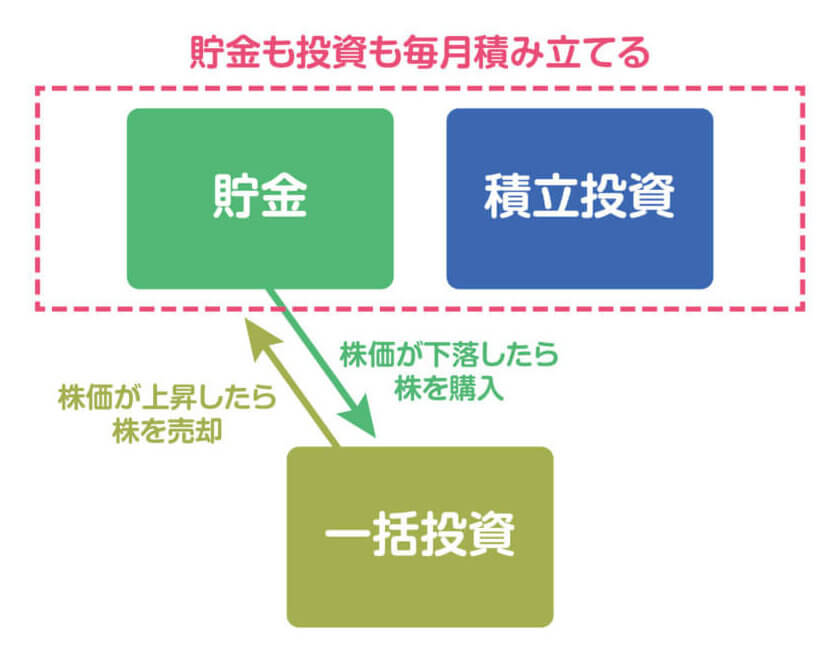

貯金と投資はハイブリッドでお金を増幅!

無駄遣いをせずに節約したお金は、貯金するか投資するのが有効ですが、「貯金と投資はどっちがいいの?」って思うかも知れません。

確実なのは貯金ですが、残念ながら貯金だけでは大きな資産を形成するのはかなり厳しいので、一定の金額は投資に振り向けておくのが得策かと。

ただし、投資はリスクがつきものなので、ある程度の金額は貯金しておきましょう。

つまり、20代のうちから貯金も投資も両方やっておくということです。

例えば月に3万円余力があれば、2万円を貯金して1万円は投資するといった感じです。時々、経済の状況を見て、投資と貯金の積み立てバランスを変えてもオッケーです。

更に、貯金していたお金がある程度貯まっているなら、絶好の投資チャンスが到来した時に、株式などをたくさん買い入れる作戦も有効です。

価格が上がった時に売り抜ければ、高い利益を出すことも可能です。

おわりに

20代のうちは「まだまだ先の事やから関係ないわ〜」と思ってしまいますが、決してそんな事がありません。

大きな災難がなく、健康で生きてさえいれば老後は誰でも必ずやってきます。

貯金も投資も若いうちからコツコツ積み立てて、余裕のある老後を目指していってくださいね。

読者の皆さんの応援で管理人は頑張れます! この記事が少しでもお役に立てたならポチッとブログランキングに投票していただくか、SNSで共有してくださいね。

![]()