3年前から投資信託を保有していますが、今こそ若い世代の人たちに声を大にして伝えたいことがあります。それは「長期積立投資は絶対にやった方がいい!そしてなるべく早くから積み立てた方がいい!」ということです。

この記事は投資に関する内容になっています。下記の【ご注意】について同意していただいた方のみ、このまま読み進めてください。

Contents

長期での積立投資は早めに始めた方がいい!

老後の資産形成は長い時間が必要

「国の年金で老後の生活資金は足りない」「会社で働き続けても退職金は期待できない」といった情報が飛び交うようになりましたが、自身も実際にそう感じています。

国策としては、iDeCoや積立NISAといった一定額までなら非課税になる制度が始まったり、民間企業でも副業を認める動きが加速しています。

これが意味しているところは、国も会社も「あなたの老後の生活資金は手に負えないから自分で何とかしてね」という無言のメッセージが含まれているわけです。

つまり、自らの判断で自分の身は自分で守るしかないということ。誰も老後資金の面倒まではみてくれないんです。

間違いなく確実にやってくる老後に向き合い、早めに資産形成を始めた方が後々のためになります。

しかし、問題は老後資金として2,000万円や3,000万円という大金を準備しなくてはならないということ。40年先にはもっと物価が上がっているかも知れませんし、維持したい生活水準によっては更に必要になるかも知れません。

いずれにしても、それだけの大金を自分で準備するには、投資で資産を運用したとしても長い年月が必要になるわけです。

「今まで老後に必要な資金について考えたことがない」という方は下記の関連記事も合わせてご覧ください。

複利とドルコスト平均法を知る

では「なぜ長期での積立投資はいいのか」についてですが、それは「複利」と「ドルコスト平均法」を知れば、長期積立投資をおすすめする理由を深く理解することができます。

複利とドルコスト平均法を組み合わせることで、投資のリスクを低くおさえながら、10年後、20年後に大きなリターンを得ることが可能になります。

複利とは

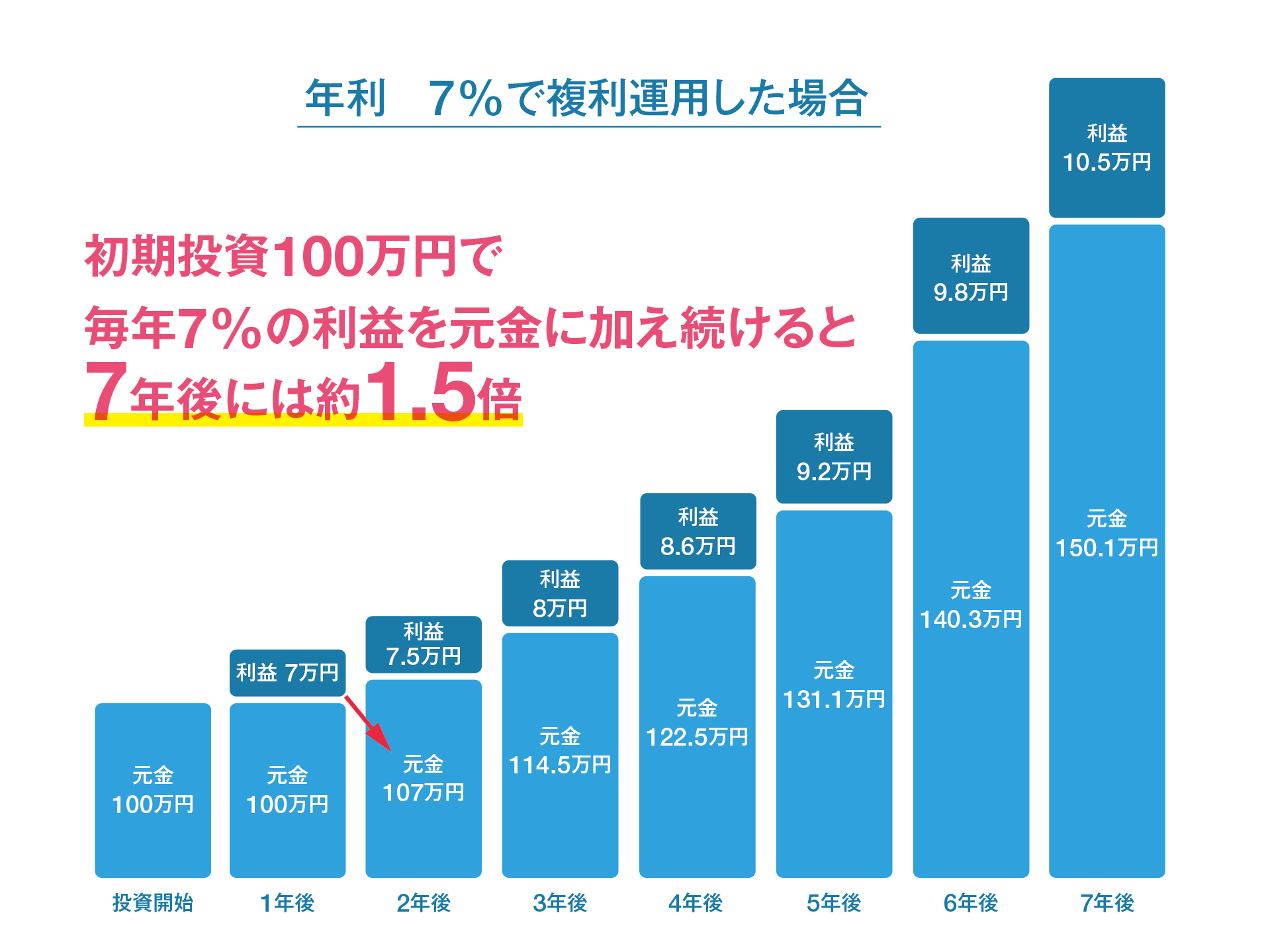

まず「複利」についてですが、投資することで得られた利益を更に再投資することで、投資金額の元金を増やしていきます。

投資でのリターンをどんどん再投資することで、元となる金額が大きくなるので、雪だるま方式で資産が増えていきます。

投資→利益→投資→利益を何度も繰り返して大きなリターンを得られるのが複利の原理となります。つまり、複利は投資期間が長ければ長いほど効果を発揮する黄金の法則と言えます。

ドルコスト平均法とは

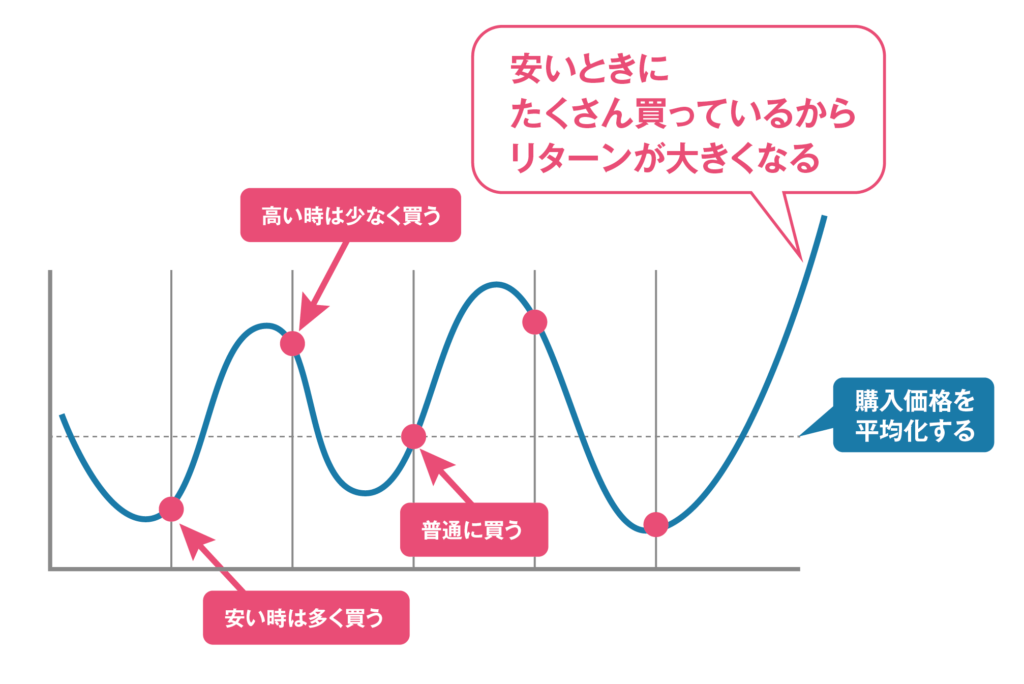

次に「ドルコスト平均法」について説明します。簡単に言うと毎月お金を少しづつ積み立てて投資リスクを時間的に分散する投資手法のことです。

一定の金額で毎月買い続けることで、相場が下がったときは割安で多くの口数を買うことができます。

投資対象の価値が下がった場合でも、トータルで購入する平均価格を下げることができるだけでなく、下げ相場の段階で多くの口数を保有していることになるので、相場が反発上昇したときには多く保有している口数分だけ、大きなリターンを得ることができるというものです。

確実にどこかのタイミングで上昇するであろう将来性のある投資先なら、相場が上がろうが下がろうがどっちでもいいというわけです。

低リスクで保有し続けることができるので、長期投資においてドルコスト平均法は高い確率で利益を得られる投資方法と言えます。

積立投資での注意点

複利とドルコスト平均法を理解すれば、早速投資してみたくなるかも知れませんが、もう少しお伝えしたいことがあります。

注意点として以下のことに注意してほしいのです。

- 投資対象は慎重に選ぶ

- 目先のお金にとわれないこと

- 投資した利益は遊びに使わないこと

投資対象は慎重に選ぶ

複利やドルコスト平均法を知っておくことで勝率は格段に上がると思いますが、そもそも間違った投資先を選んでしまうと全く意味がありません。

つまり買ったわいいけど、その後下がり続けて最後の最後まで延々と下落しっぱなしの投資対象を選ぶと、複利もドルコスト平均法も全く効果が得られません。

10年後に上がればいいですが、20年、30年も投資し続けてリターンがなかったら、結果的にそれまでの時間が無駄に終わってしまいます。

せめて10年後くらいまでにはある程度まとまったリターンが得られるような投資先を選ぶことが大前提と言えます。

そして、長く積み立てる投資なので、流行や話題に惑わされないよう慎重に選ぶことも重要。

投資が全くの初めてで投資対象の選ぶのが難しいなら、個別の株式よりも比較的リスクの低い投資信託から始めるのが良いかと思います。

投資先について詳しく知りたい方は下記の関連記事をご覧ください。

目先のお金にとらわれないこと

長期積立投資は、長く投資し続けて複利とドルコスト平均法をフル活用することで、10年先、20年先に大きなリターンを得ることが目標となります。

5万円や10万円程度の利益が出たからといって、また5万円や10万円の含み損があるからといって、その都度何度も売ったり買ったりしないことです。

長く投資し続けて、いつか必ずやってくる将来に備えることが長期積立投資の目的であり目標です。

決して目先のお金欲しさに行動しないことが懸命です。

投資の利益は遊びに使うな

投資で得られた利益を使って、遊んだり贅沢品を買ったりする人がいますが、これはすごくもったいないことです。

人生の大きなイベントでどうしても必要なときは現金化してもいいと思いますが、それ以外はずっと投資し続けることが懸命です。

どうしても何か欲しくなったら複利の原理を思い出してみてください。

今手に入る10万円と5年後、10年後の100万円どちらがいいでしょうか? 10万円というお金も大金ですが、贅沢品を買ったらそれであっという間に消えてしまう金額です。

全く遊びに使うなとは言いませんが、少しでも積立投資に回した方がいいでしょう。

長期積立投資は若者の特権!

自身は40代後半のオッサンなので、今から長期投資をしたとしても、残念ながら得られるリターンはそれほどでもありません。

もちろん今も積立投資も続けていますが、頭金としてまとまった金額を投じなければ老後の備えには間に合わないんです。

ただ、これでもまだマシな方で、60歳くらいになってから積立投資の良さを知ったところでもう遅いのです。

60代になってから退職金を使って資産運用を始める人が多いですが、残された人生から逆算すると、どうしても積立投資ではなく一括投資に目がいきます。

確かに退職金から1,000万円くらい一括投資すれば、ほんの数年で100万円や200万円のリターンが得られる可能性がありますが、その反面10万円〜50万円、あるいは100万円くらいの含み損も簡単に発生します。

そこで結局怖くなって数十万、数百万でロスカット。損して終わってしまう人もいるのです。

つまり、高齢者は残された時間が少ないので、ヒヤヒヤする一括投資という戦術しかとれないという現実があるんです。

それとは逆に、若い人たちにはこれからも長い人生が残されているので、積立投資という戦術を使うことができるのです。これは使わない手はありません!

まとまったお金は必要ありません。月に3万円、いや、月に1万円でもいいので長期積立投資を初めてみてはどうでしょうか?

自身が長期積立投資の良さに気づいたのは3年前ですが、「もっと早く知っておけばよかった!」と後悔が残るばかりです。

いやはや若い人が羨ましい!

以上、長期積立投資について解説しましたが、ブログの記事だけでは伝わらないことがだらけです(笑)

長期積立投資についてより詳しく知りたい方は、下記の関連書籍を読んでみてください。すごく分かりやすいですし、投資に自信が持てるようになるのでおすすめの一冊です。

読者の皆さんの応援で管理人は頑張れます! この記事が少しでもお役に立てたならポチッとブログランキングに投票していただくか、SNSで共有してくださいね。

![]()